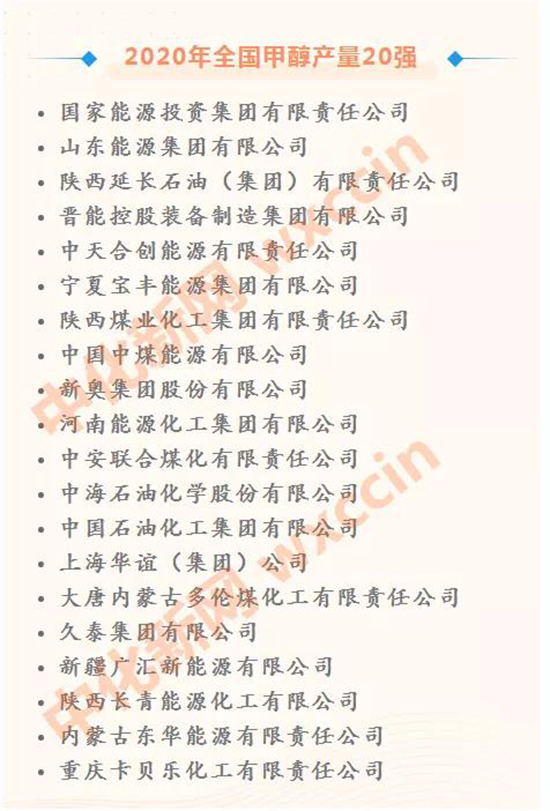

4月28日,2021年中國甲醇產業大會在貴州貴陽召開,中國氮肥工業協會表彰了2020年全國甲醇產量20強企業。國家能源投資集團有限責任公司等20家企業榜上有名。

“十三五”期間,我國甲醇行業取得了令世界矚目的發展成績,產能、產量和消費量顯著增長,穩居世界首位,是名副其實的世界甲醇大國。

目前,世界正在經歷百年未有之大變局,國際環境錯綜復雜,矛盾和利益相互交織,發展預期存在很大的不確定性。中國氮肥工業協會理事長顧宗勤在會上指出,我國經濟正處在轉變發展方式、優化經濟結構、轉換增長動力的關鍵期和攻關期,甲醇市場前景好,發展后勁足。

顧宗勤認為,全球甲醇市場的主要特征是:產能規模體量大,持續高速增長,區域間貿易活躍。根據ICIS統計,2020年全球甲醇產能約1.5億噸/年,產量約1.08億噸,2011―2020年均增長率達7.2%。亞洲是全球最大的甲醇市場,甲醇供應占全球的66%,需求占全球的78%。

由于區域間供應不平衡,全球甲醇貿易非常活躍。2020年全球甲醇貿易量達到2982.5萬噸。東北亞是最大的甲醇進口地區,進口量為1771萬噸,占全球甲醇進口的59.4%;其次是歐洲,進口量為622.2萬噸,占全球甲醇進口的20.9%。中東是最大的甲醇出口地區,出口量為1382.1萬噸,占全球甲醇出口的46.3%,其次是中南美,出口量為616.1萬噸,占全球甲醇出口的20.7%。作為全球最大的甲醇進口地區,東北亞甲醇進口主要來自中東、亞太、中南美及美國,分別占總進口量的55.7%、18.1%、14.7%和10.3%。

2022年國外甲醇產能增長主要來自于美國、特立尼達、俄羅斯、烏茲別克斯坦和伊朗。如果各項目均如期投產,全球將增加甲醇產能885萬噸/年。其中伊朗產能增加最多,共計495萬噸/年,占總增長的56%。

甲醇需求的主要影響因素是中國甲醇制烯烴及全球甲醇燃料的發展速度。低油價背景下,二者增長預期放緩。IHS Markit公司副總裁邁克?納什(Mike Nash)在第38屆世界甲醇大會上表示,預計未來10年全球甲醇需求將以年均2.8%的速度增長,落后于世界GDP每年3.2%的增速。

對于國內甲醇形勢,顧宗勤分析認為,國內市場既有機遇也有挑戰。甲醇是基礎化學品,與國民經濟密切相關,經濟提升必然帶動甲醇的消費。中國甲醇行業最大的優勢在于市場上升空間大。

顧宗勤表示,最新發布的《產業結構調整目錄》中聚烯烴類新材料被列為鼓勵類項目,相關創新技術的突破,將顯著提升產業鏈附加值和競爭力。

目前,乙烯的國產化滿足率為52%,丙烯的滿足率為85%。“十四五”末預計達到:乙烯70%,丙烯99%。乙烯將增長1460萬噸,丙烯增長1690萬噸。以現在煤頭23%左右的占比測算,煤頭乙烯將增長335萬噸,丙烯增長388萬噸。因此,我國煤頭烯烴還將處于發展上升期。

同時,國家實施能源資源安全戰略也為甲醇燃料提供了發展空間。“十四五”規劃綱要指出,在實施能源資源安全戰略方面,要堅持立足國內、補齊短板、多元保障、強化儲備,完善產供儲銷體系,增強能源持續穩定供應和風險管控能力。我國在甲醇燃料領域的嘗試,為能源替代提供了有效途徑。近期,吉利汽車5個車型獲得工信部國六排放公告,為甲醇汽車的進一步推廣奠定了基礎。由交通部水科院牽頭的甲醇船用燃料可行性研究也取得可喜進展。

顧宗勤認為,從長遠來看,未來若可再生甲醇技術可靠、經濟可行,將成為一種綠色低碳可循環的能源供給,是保障能源安全、減少碳排放、實現碳中和的有效途徑之一。

顧宗勤指出,在看到機遇的同時,也應該看到挑戰。

一是國際政治經濟環境復雜多變。國際形勢不穩定不確定因素增多,貿易保護主義、單邊主義、逆全球化等思潮頻現,“黑天鵝”、“灰犀牛”等事件頻發,新冠疫情影響廣泛深遠,世界經濟穩定性經歷前所未有的挑戰。而全球價值鏈也面臨劇烈調整與重構,全球治理模式開始新探索。

二是國際能源市場的影響不可避免。從產業鏈條分析,甲醇既是重要化工原料、又具有能源屬性,與原油相關產品緊密聯系,如烯烴、甲醇燃料、二甲醚等;從生產成本角度分析,國際天然氣價格更是與原油價格息息相關,在全球市場一體化進程中,國際氣頭甲醇也與國內市場發生聯動。因此,一直以來原油價格波動和甲醇市場頗為密切,并直接或間接影響我國進口甲醇數量的變化。當前正處于全球能源供需版圖深刻變革時期,勢必也將影響我國甲醇市場。

根據大多數能源單位或專家預測,今后一段時間,石油市場不被看好,國際石油市場供應依然寬松,在不出現戰爭等非正常因素情況下,石油價格大約在50-70美元/桶上下盤整。因此,“十四五”期間,煤頭甲醇依然處于競爭的劣勢地位。

三是進口甲醇維持高位或成為常態。近幾年,隨著伊朗、美國等天然氣資源豐富的國家不斷投產甲醇裝置,海外產能持續擴張,未來幾年國外仍有多套裝置計劃投產,國際甲醇供應增加,貨源地天然氣低成本優勢明顯。我國作為全球甲醇第一消費大國,是國際甲醇銷售的重要目標市場,世界都在瞄準我國。外部貨源涌入我國市場的趨勢,很難在短期內有所改變,進口甲醇規模將會繼續維持高位。

四是綠色低碳轉型發展要求更為迫切,使得我國以煤為主要原料的甲醇行業在清潔生產、污染治理,特別是碳減排方面將面臨更大壓力。

顧宗勤認為,最為重要的是,國家最近提出2030年碳達峰、2060年碳中和的總體目標。“十四五”期間,將會完善能源消費總量和強度雙控制度,重點控制化石能源消費。未來以能源消費、環境污染為代價的粗放式增長方式將被取代,與排污權、用能權、用水權、碳排放權等相關的監管體制和市場機制將進一步建立健全,引領行業積極探索太陽能、風能、生物質能等可再生能源與現有產業的有機結合。

中華人民共和國國家發展和改革委員會 中華人民共和國工業和信息化部 中華人民共和國應急管理部 中華人民共和國生態環境部 中華人民共和國科學技術部 中華人民共和國財政部 中華人民共和國商務部 中國石油和化學工業聯合會

江蘇省發展和改革委員會 江蘇省工業和信息化廳 江蘇省財政廳 江蘇省生態環境廳 江蘇省科學技術廳 江蘇省商務廳 江蘇省應急管理廳 江蘇省市場監督管理局 江蘇省統計局

北京市化學工業協會 天津市石油和化工協會 遼寧省石油和化學工業協會 內蒙古石油和化學工業協會 重慶市石油與天然氣學會 河北省石油和化學工業協會 山西省化學工業協會 吉林省能源協會 黑龍江省石化行業協會 浙江省石油和化學工業行業協會 安徽省石油和化學工業協會 福建省石油和化學工業協會 江西省石油和化學工業協會 河南省石油和化學工業協會 湖北省石化行業協會 湖南省石油化學工業協會 廣東省石油和化學工業協會 海南省石油和化學工業行業協會 四川省化工行業協會 貴州省化學工業協會 云南省化工行業協會 陜西省經濟聯合會 甘肅省石化工業協會 青海省化工協會

電話:協會:025-8799064 學會:025-86799482

會員服務部:025-86918841

信息部:025-86910067

傳真:025-83755381

郵箱:jshghyxh@163.com

郵編:210019

地址:南京市夢都大街50號東樓(省科技工作者活動中心)5樓

增值電信業務經營許可證:蘇B2-20110130

備案號:蘇ICP備13033418號-1